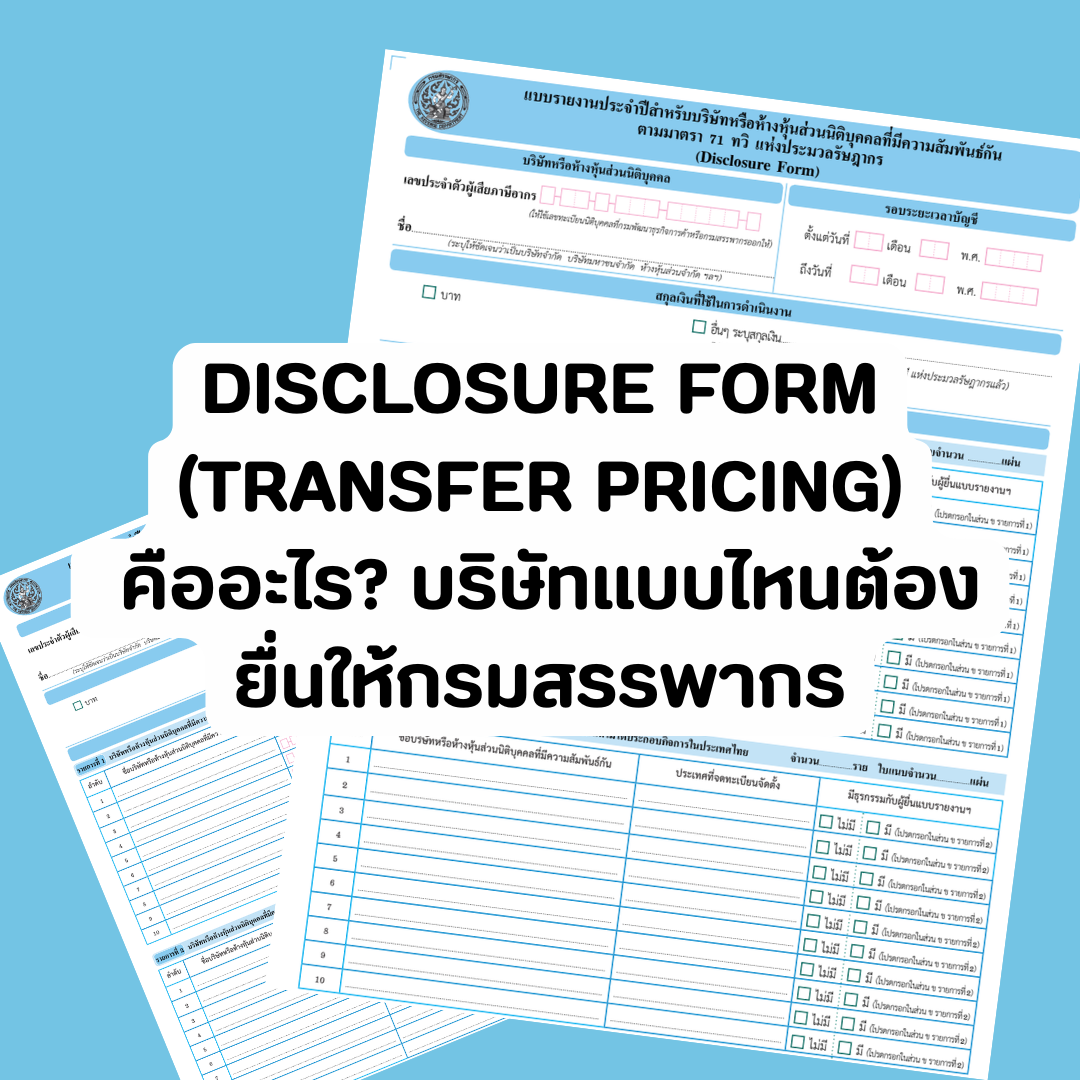

Disclosure Form (Transfer Pricing) คืออะไร? บริษัทแบบไหนต้องยื่นให้กรมสรรพากร

เกี่ยวกับ TMA Group

TMA Group เป็นบริษัทที่เชี่ยวชาญด้านการสรรหาบุคลากรและการให้คำปรึกษาทางธุรกิจในประเทศไทย มุ่งมั่นที่จะให้บริการครบวงจรแก่ทั้งองค์กรและบุคคล รวมถึงการสรรหาบุคลากร การบริหารจัดการทางการเงิน การจัดการภาษี การให้คำปรึกษาด้านกฎหมาย การบริหารจัดการทรัพยากรมนุษย์ และบริการอื่นๆ หากท่านต้องการข้อมูลเพิ่มเติมเกี่ยวกับการลงทุนในประเทศไทย ยินดีต้อนรับติดต่อเราตลอดเวลา

ในปัจจุบัน กรมสรรพากร ให้ความสำคัญกับการตรวจสอบ “ธุรกรรมระหว่างบริษัทที่มีความสัมพันธ์กัน” หรือที่เรียกว่า Transfer Pricing มากขึ้น โดยเฉพาะกลุ่มบริษัทที่มีการซื้อขายสินค้า ให้บริการ กู้ยืม หรือทำธุรกรรมกันภายในเครือ ดังนั้น บริษัทที่เข้าเกณฑ์ตามกฎหมาย จึงมีหน้าที่ต้องยื่น Disclosure Form หรือแบบเปิดเผยข้อมูลธุรกรรมระหว่างกัน พร้อมกับแบบภาษีเงินได้นิติบุคคลประจำปี เพื่อเปิดเผยข้อมูลต่อกรมสรรพากรอย่างถูกต้อง

Disclosure Form คืออะไร?

Disclosure Form คือ แบบเปิดเผยข้อมูลธุรกรรมระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ตามหลักเกณฑ์ของ Transfer Pricing ภายใต้ประมวลรัษฎากร มาตรา 71 ทวิ และ 71 ตรี โดยมีวัตถุประสงค์เพื่อให้กรมสรรพากรสามารถตรวจสอบได้ว่า "ธุรกรรมระหว่างบริษัทในเครือ มีการกำหนดราคาเป็นธรรมตามราคาตลาด (Arm’s Length Principle) หรือไม่"

ใครบ้างที่ต้องยื่น Disclosure Form?

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เข้า“ทั้ง 2 เงื่อนไข”ต่อไปนี้ ต้องยื่นแบบ Disclosure Form

1. มีความสัมพันธ์กันระหว่างกิจการ (Related Party)

ตัวอย่าง เช่น

ถือหุ้นโดยตรงหรือโดยอ้อม ตั้งแต่ 50% ขึ้นไป

มีผู้ถือหุ้นรายเดียวกันควบคุมหลายบริษัท

มีอำนาจควบคุมด้านบริหาร การเงิน หรือการดำเนินงานร่วมกัน

กล่าวคือ เป็นกิจการที่ไม่สามารถดำเนินธุรกิจได้อย่างอิสระต่อกัน

2. มีรายได้รวมตั้งแต่ 200 ล้านบาทต่อปีขึ้นไป

อ้างอิงจาก “รายได้รวม” ตามงบการเงินของรอบบัญชีนั้น หากรายได้ไม่ถึง 200 ล้านบาท โดยทั่วไปจะไม่เข้าหลักเกณฑ์บังคับยื่น Disclosure Form

ต้องยื่นเมื่อใด?

Disclosure Form ต้องยื่นพร้อมกับแบบแสดงรายการภาษีเงินได้นิติบุคคล

📄 ภ.ง.ด.50

ภายในระยะเวลา

150 วัน นับจากวันสิ้นรอบบัญชี

หากยื่นผ่านระบบ e-Filing สามารถยื่นได้ภายใน 158 วัน ตามหลักเกณฑ์ของกรมสรรพากร

Disclosure Form ต้องเปิดเผยข้อมูลอะไรบ้าง?

ข้อมูลที่ต้องรายงาน เช่น

1️⃣ รายชื่อบริษัทหรือกิจการที่เกี่ยวข้องกัน

2️⃣ ประเภทธุรกรรมระหว่างกัน

3️⃣ มูลค่าธุรกรรมในแต่ละรอบปีบัญชี

4️⃣ ข้อมูลเกี่ยวกับกลุ่มบริษัท

5️⃣ การปรับโครงสร้างธุรกิจ หรือการโอนทรัพย์สินไม่มีตัวตน (ถ้ามี)

หากไม่ยื่น จะมีความเสี่ยงอะไร?

ตามกฎหมาย หากบริษัท

ไม่ยื่นแบบ

ยื่นล่าช้า

หรือให้ข้อมูลไม่ครบถ้วนโดยไม่มีเหตุอันสมควร

อาจมีโทษปรับไม่เกิน 200,000 บาท ตามที่กฎหมายกำหนด

📌 อย่างไรก็ตาม ตัวเลขค่าปรับที่มีการแชร์กัน เช่น

ล่าช้าไม่เกิน 7 วัน = 50,000 บาท

เกิน 7 วัน = 100,000 บาท

เป็นเพียงแนวปฏิบัติที่มีการอ้างอิงกันในทางปฏิบัติบางกรณี ไม่ได้ระบุไว้ตรงในตัวบทกฎหมาย

ดังนั้น การพิจารณาค่าปรับจริงขึ้นอยู่กับดุลยพินิจและข้อเท็จจริงของแต่ละกรณี

วิธีการยื่น Disclosure Form

- ยื่นผ่านระบบออนไลน์ e-Filing ของกรมสรรพากร

ในกรณีที่ไม่สามารถยื่นออนไลน์ได้

อาจยื่นเอกสารแบบกระดาษ พร้อมชี้แจงเหตุผลตามที่กรมสรรพากรกำหนด

คำแนะนำสำหรับธุรกิจ

สำหรับบริษัทที่มีรายได้เกิน 200 ล้านบาท และมีธุรกรรมกับบริษัทในเครือ ควรเตรียมข้อมูลล่วงหน้า เช่น

✅ โครงสร้างผู้ถือหุ้น

✅ รายละเอียดธุรกรรมระหว่างกัน

✅ เอกสารสนับสนุนด้านราคา (Transfer Pricing Documentation)

✅ ข้อมูลกลุ่มบริษัทและงบการเงิน

เพื่อป้องกันความล่าช้า ลดความเสี่ยงด้านภาษี และหลีกเลี่ยงปัญหาค่าปรับในอนาคต

ปัจจุบัน กรมสรรพากรให้ความสำคัญกับการตรวจสอบ Transfer Pricing มากขึ้น โดยเฉพาะกลุ่มธุรกิจที่มีการทำธุรกรรมระหว่างกันภายในเครือ ดังนั้น การทำบัญชีอย่างถูกต้องเพียงอย่างเดียวอาจไม่เพียงพอ แต่บริษัทควรมีระบบเอกสารและข้อมูลรองรับธุรกรรมระหว่างกันอย่างชัดเจนด้วย

Disclosure Form เป็นหน้าที่สำคัญของบริษัทที่มีความสัมพันธ์กันทางธุรกิจและมีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด โดยต้องยื่นพร้อมภาษีเงินได้นิติบุคคลประจำปีต่อกรมสรรพากร แม้จะเป็นเพียง“แบบเปิดเผยข้อมูล”แต่หากละเลยหรือยื่นไม่ถูกต้อง อาจส่งผลต่อความเสี่ยงด้านภาษีและค่าปรับในอนาคตได้ ดังนั้น ธุรกิจควรตรวจสอบหน้าที่ของตนเองและเตรียมข้อมูลให้ครบถ้วนตั้งแต่ต้น เพื่อให้การดำเนินธุรกิจเป็นไปอย่างถูกต้องตามกฎหมายไทย

1. สถานีนี้ปฏิบัติตามมาตรฐานในวงการ และทุกบทความที่ถูกคัดลอกจะถูกทำเครื่องหมายชัดเจนว่าเป็นของผู้เขียนและแหล่งที่มา; 2. บทความต้นฉบับของสถานีนี้ โปรดระบุผู้เขียนและแหล่งที่มาเมื่อมีการคัดลอก เราจะดำเนินการตามกฎหมายต่อผู้ที่ไม่เคารพสิทธิของผู้เขียน; 3. การส่งบทความของผู้เขียนอาจถูกดำเนินการแก้ไขหรือเพิ่มเติมโดยบรรณาธิการของเราในบางกรณีที่เหมาะสม

Disclosure Form (Transfer Pricing) คืออะไร? บริษัทแบบไหนต้องยื่นให้กรมสรรพากร

ลูกจ้างทดลองงาน มีสิทธิอะไรบ้าง? รู้ไว้ก่อนเริ่มงาน ไม่เสียเปรียบ

ภาษีเงินได้นิติบุคคล คืออะไร? ธุรกิจต้องรู้เพื่อไม่เสียเงินเกินจำเป็น

BOI ปรับระบบรายงานใหม่! ต้องยื่นรายไตรมาส เริ่ม 30 มีนาคม 2569

เรื่องวีซ่าที่ต้องรู้! ทำงาน ลงทุน หรืออยู่ในไทย ต้องเตรียมอะไรบ้าง?

ขั้นตอนการจดทะเบียนเครื่องจักรในประเทศไทย

เตือนภัย! มิจฉาชีพโทรแอบอ้าง ระวังตกเป็นเหยื่อโดยไม่รู้ตัว

เจ้าของธุรกิจออนไลน์ต้องรู้! กฎหมายสำคัญที่ห้ามพลาดในไทย